Les fondamentaux de l’assurance RCMS

Understanding the basics of D&O insurance

1 min read

Understanding the basics of D&O insurance

1 min read

L’assurance Responsabilité Civile des Mandataires Sociaux (RCMS), également appelée en anglais D&O (Directors & Officers Liability Insurance), est l’un des produits les plus importants — et souvent les plus mal compris — du monde de l’assurance des entreprises.

Contrairement aux assurances traditionnelles qui protègent des biens matériels ou des risques opérationnels, l’assurance RCMS protège des personnes : les dirigeants, administrateurs et cadres exécutifs responsables des décisions prises au sein de l’entreprise.

Pour de nombreux professionnels qui découvrent l’univers des Financial Lines, la police RCMS peut sembler complexe au premier abord. Le vocabulaire est technique, les garanties sophistiquées et les scénarios de sinistres parfois particulièrement complexes. Des notions comme les garanties Side A, Side B, les réclamations liées aux valeurs mobilières (securities claims), les enquêtes réglementaires, l’indemnisation, la divisibilité (severability) ou encore l’allocation des pertes ne sont pas toujours intuitives pour les débutants.

Pourtant, comprendre les fondamentaux de l’assurance RCMS est essentiel pour :

les souscripteurs,

les courtiers,

les gestionnaires de sinistres,

les avocats,

et les risk managers.

Derrière cette technicité se cache en réalité une logique simple : les dirigeants peuvent être personnellement exposés lorsque leurs décisions de gestion sont contestées.

Cet article propose une introduction pratique aux bases de l’assurance RCMS : son fonctionnement, les risques couverts et son rôle devenu essentiel dans la gouvernance moderne des entreprises.

Pour comprendre l’assurance RCMS, il faut d’abord comprendre pourquoi elle a été créée.

L’assurance D&O moderne est apparue aux États-Unis dans les années 1930, à la suite de la Grande Dépression et de l’adoption des Securities Acts de 1933 et 1934.

Ces textes ont instauré une responsabilité renforcée des dirigeants, notamment concernant :

les informations communiquées aux investisseurs,

les publications financières,

et les obligations de gouvernance.

Pour la première fois, les dirigeants étaient exposés personnellement en cas :

d’informations trompeuses,

d’erreurs financières,

ou de défaillances de gouvernance.

Le marché de l’assurance a rapidement compris que les dirigeants avaient besoin d’une protection contre ces nouveaux risques : l’assurance RCMS était née.

Initialement, cette assurance protégeait uniquement les dirigeants personnes physiques. Progressivement, elle a évolué pour :

rembourser les sociétés qui indemnisent leurs dirigeants,

puis couvrir également l’entreprise elle-même dans certaines réclamations financières.

Aujourd’hui, l’assurance RCMS est un produit mondial utilisé par des sociétés cotées et non cotées dans pratiquement tous les secteurs d’activité.

L’une des principales différences entre l’assurance RCMS et les autres assurances est que la RCMS repose essentiellement sur des allégations et des réclamations, et non sur des dommages matériels.

Un assureur dommages peut inspecter un bâtiment.

Un assureur technique peut analyser une machine.

Mais un assureur RCMS ne peut pas assister aux réunions du conseil d’administration ni surveiller toutes les décisions stratégiques d’une entreprise.

L’assurance RCMS intervient lorsqu’un dirigeant est accusé :

d’avoir pris une mauvaise décision,

d’avoir manqué à ses obligations,

d’avoir mal géré certains risques,

ou d’avoir induit des parties prenantes en erreur.

C’est ce qui rend la souscription RCMS particulièrement complexe : l’assureur évalue en réalité un risque de gouvernance.

Même si les contrats RCMS peuvent sembler complexes, ils reposent généralement sur cinq grandes composantes :

l'objet de la garantie,

les extensions de couverture,

les exclusions,

les définitions,

les conditions et mécanismes de gestion des réclamations,

autres dispositions.

Chaque partie joue un rôle essentiel dans le fonctionnement de la police.

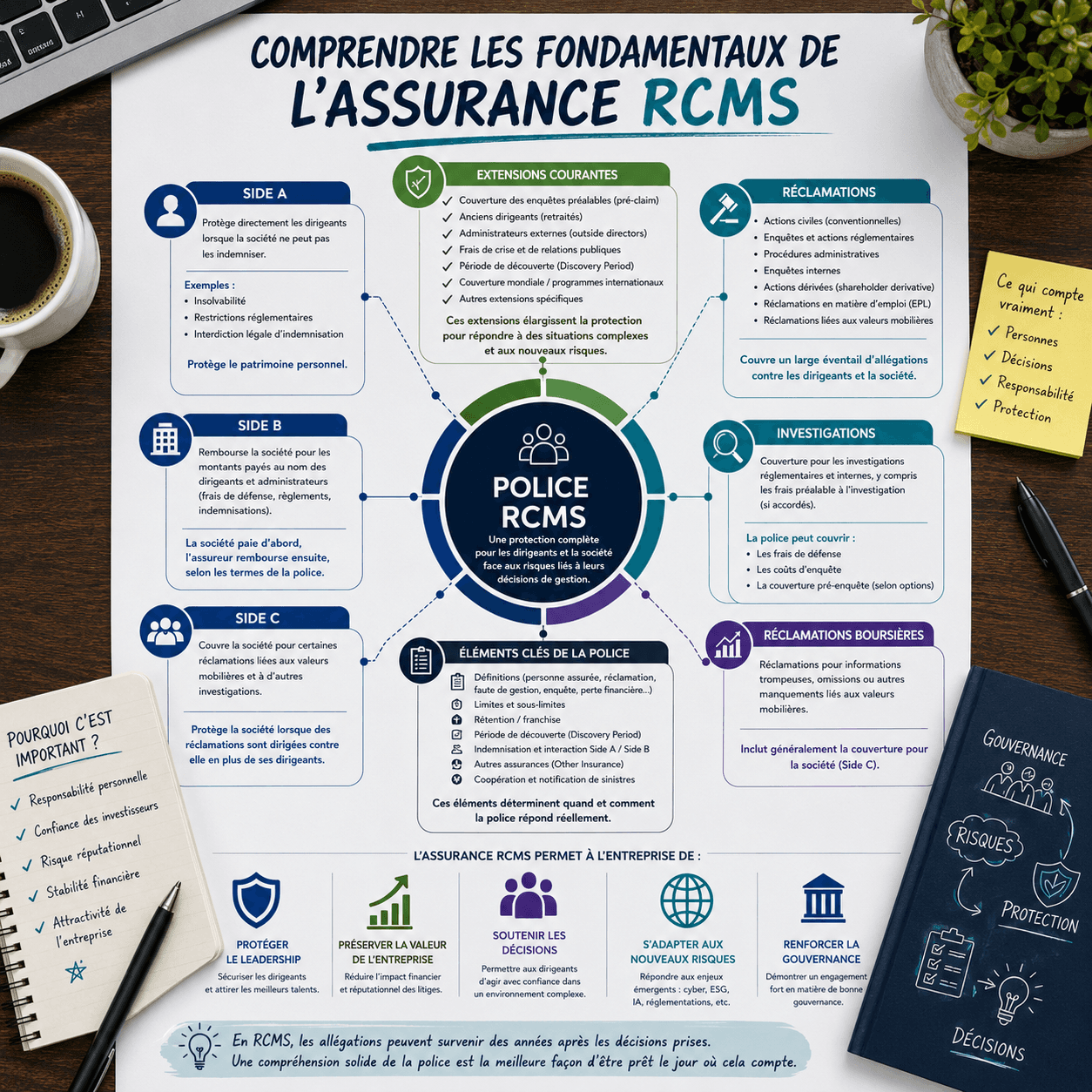

Au cœur du contrat RCMS se trouvent les célèbres garanties « Side ».

La garantie Side A protège directement les dirigeants lorsque la société ne peut pas les indemniser.

Cette garantie est essentielle, car les dirigeants peuvent être exposés personnellement à leur propre patrimoine.

La Side A intervient notamment :

en cas d’insolvabilité de la société,

lorsque la loi interdit l’indemnisation,

ou lorsque l’entreprise refuse de prendre en charge les frais du dirigeant.

La garantie Side A est souvent considérée comme la partie la plus importante du contrat, car elle protège directement le patrimoine personnel des dirigeants, en évitant que le dirigeant soit contraint de prendre en charge des dépenses liées à une réclamation à son encontre.

Dans de nombreux pays, les sociétés ont le droit d’indemniser leurs dirigeants.

Concrètement :

la société avance les frais de défense ou les règlements,

puis demande le remboursement à l’assureur.

Ce mécanisme correspond à la garantie Side B.

La garantie Side C couvre directement la société elle-même, dans le cadre des réclamations liées aux valeurs mobilières (securities claims).

Cette garantie est devenue nécessaire car les réclamations liées aux valeurs immobilières suite aux violations de la réglementation du marché boursier visent souvent simultanément :

les dirigeants,

et la société.

Sans Side C, des conflits pourraient apparaître concernant la répartition entre :

les pertes imputables aux dirigeants assurés,

et celles imputables à la société non assurée.

En RCMS, les définitions sont fondamentales.

Une police peut sembler très large, mais l’étendue réelle de la couverture dépend souvent de la définition donnée à certains termes clés.

Parmi les définitions essentielles :

personne assurée,

réclamation,

faute,

enquête,

perte financière.

Ces définitions précisent concrètement quand et comment la police s’active.

Beaucoup pensent que la police ne couvre que les administrateurs.

En réalité, la définition est souvent bien plus large.

Selon les contrats, peuvent également être couverts :

les dirigeants exécutifs,

certains cadres supérieurs,

les responsables conformité,

les responsables ESG,

les responsables cybersécurité,

ou toute personne exerçant effectivement des fonctions de direction.

Dans certains cas, même un dirigeant de fait peut être couvert.

La notion de réclamation est, elle aussi, très large.

Elle peut inclure :

une assignation judiciaire,

une demande écrite,

une procédure pénale,

une enquête réglementaire,

une procédure administrative, ou

une enquête.

Cette définition reflète la réalité actuelle : les dirigeants sont exposés à de multiples types de réclamations.

La définition de « faute de gestion » (wrongful act) est volontairement large.

Elle englobe généralement :

les erreurs,

omissions,

fautes de gestion,

manquements aux obligations,

déclarations trompeuses,

négligences.

Autrement dit, toute accusation liée à l’exercice des fonctions dirigeantes peut déclencher la garantie.

Les enquêtes réglementaires occupent aujourd’hui une place croissante dans l’exposition des dirigeants.

Les dirigeants peuvent désormais faire face à :

des enquêtes AMF,

des investigations anti-corruption,

des enquêtes cyber,

des audits réglementaires,

ou des investigations internes.

Même en l’absence de poursuites formelles, les frais de défense peuvent devenir considérables.

Il s’agit des sinistres RCMS les plus connus.

Ces actions surviennent lorsque des investisseurs estiment avoir été trompés par :

les communications financières,

les comptes,

les déclarations publiques,

ou certaines opérations stratégiques.

Ces litiges apparaissent souvent après :

une chute du cours de bourse,

un scandale comptable,

des accusations de fraude,

ou une opération de fusion-acquisition contestée.

Dans certaines juridictions, les actionnaires peuvent contraindre la société à agir contre ses propres dirigeants.

Ces actions existent parce qu’un dirigeant ou des membres du conseil d’administration hésitent naturellement à poursuivre d’autres dirigeants ou d’autres membres du conseil d’administration.

Lorsqu’une société fait faillite, notamment en cas de liquidation judiciaire, les liquidateurs examinent souvent le rôle des dirigeants dans la dégradation de la situation financière.

Les griefs peuvent inclure :

faute de gestion,

poursuite abusive d’activité,

défaut de surveillance financière,

ou manquement aux intérêts des créanciers.

Les dirigeants peuvent également être personnellement visés dans des litiges portant sur :

la discrimination,

le harcèlement,

le licenciement abusif,

les représailles,

ou les conflits sociaux.

Les exclusions sont aussi importantes que les garanties.

Parmi les exclusions de base :

la faute intentionnelle,

les actes criminels,

les faits connus antérieurement,

les dommages corporels,

la pollution,

certaines responsabilités professionnelles,

certains risques cyber.

Un point essentiel est souvent mal compris :

La police continue généralement à financer les frais de défense tant que la fraude n’est pas définitivement établie.

De simples accusations ne suffisent généralement pas à déclencher l’exclusion pour fraude.

Les débutants se concentrent souvent uniquement sur :

les primes,

les franchises,

les plafonds,

les exclusions.

Mais les spécialistes savent que d'autres mécanismes opérationnels sont souvent critiques.

Parmi eux :

les obligations de déclaration,

les délais de notification,

les clauses d’allocation,

les mécanismes de divisibilité,

les périodes subséquentes,

les autres assurances.

Une police techniquement solide peut devenir problématique si ces mécanismes sont mal maîtrisés.

L’assurance RCMS fonctionne généralement en base « claims made ».

Cela signifie que la police réagit lorsque la réclamation est formulée, et non lorsque la faute a été commise.

C’est un principe fondamental.

Une réclamation formulée aujourd’hui peut concerner une décision prise plusieurs années auparavant.

La police applicable sera généralement celle en vigueur au moment de la réclamation.

Une question fréquente des dirigeants est :

« Que se passe-t-il lorsque je quitte mes fonctions ? »

Les contrats prévoient généralement :

des protections pour les anciens dirigeants,

et des périodes subséquentes (discovery periods).

Ces mécanismes permettent aux anciens dirigeants de continuer à bénéficier d’une couverture pour des faits survenus pendant leur mandat mais révélés ultérieurement.

L’indemnisation est un concept fondamental en RCMS.

Elle correspond à l’engagement de la société de protéger financièrement ses dirigeants pour les conséquences de leurs fonctions.

En pratique :

si la société indemnise le dirigeant → la garantie Side B intervient,

si elle ne peut pas indemniser → la Side A devient essentielle.

L’articulation entre :

indemnisation statutaire,

et assurance RCMS,

constitue l’un des fondements des programmes D&O modernes.

Les dirigeants évoluent aujourd’hui dans un environnement de plus en plus complexe.

Ils doivent gérer :

les enjeux ESG,

les cyber-risques,

l’activisme actionnarial,

les enquêtes réglementaires,

l’intelligence artificielle,

les tensions géopolitiques,

et des attentes croissantes des parties prenantes.

L’assurance RCMS évolue donc en permanence avec les nouveaux risques de gouvernance.

L’assurance RCMS est souvent perçue comme un produit très technique. Pourtant, sa mission fondamentale est simple :

protéger les dirigeants lorsque leurs décisions sont contestées.

Comprendre :

sa structure,

ses mécanismes de déclenchement,

ses définitions,

ses exclusions,

et son fonctionnement opérationnel,

permet d’aborder ce produit avec beaucoup plus de confiance.

Pour toute personne souhaitant travailler dans la branche Financial Lines, la gouvernance ou les risques d’entreprise, la maîtrise des fondamentaux de la RCMS constitue une étape indispensable.