📉 Chute du cours de l’action : forces du marché ou faute des dirigeants ?

A sudden drop in the share price of a company listed on a USA stock exchange can be a source of concern for a D&O insurance professional.

A sudden drop in the share price of a company listed on a USA stock exchange can be a source of concern for a D&O insurance professional.

Une chute soudaine du cours de l’action d’une société cotée sur une bourse américaine peut être une source d’inquiétude pour un professionnel de l’assurance D&O.

En effet, une baisse du cours de l’action représente une perte pour les actionnaires et peut révéler des difficultés pour les administrateurs et dirigeants (« Directors and Officers » ou D&O), le scénario le plus défavorable étant l’émergence d’une action collective en matière boursière, et donc d’une réclamation au titre de la police D&O.

Mais une baisse du cours de l’action d’une société résulte-t-elle nécessairement d’une faute commise par un administrateur ou un dirigeant ? Pas nécessairement !

Mais comment savoir si les D&O sont responsables et peuvent voir leur responsabilité engagée lorsqu’il y a une chute du cours de l’action ?

La clé consiste à déterminer si la baisse du cours de l’action a été causée par une déclaration inexacte significative ou une omission significative émanant des administrateurs et dirigeants de la société.

Si tel est le cas, en vertu du droit boursier américain, et plus particulièrement de la Rule 10b-5, il existe un risque élevé que les D&O soient visés par une action collective en matière boursière, ce qui peut à son tour entraîner une réclamation au titre de la police d’assurance D&O.

Toutefois, une chute soudaine du cours de l’action peut également résulter de forces de marché totalement étrangères aux actions des dirigeants.

Il n’est pas toujours simple de distinguer si une baisse soudaine du cours de l’action est due à des forces de marché ou à une déclaration inexacte ou omission des administrateurs et dirigeants.

Pour illustrer cela, examinons l’évolution historique du cours de l’action d’Apple Inc., cotée au NASDAQ aux États-Unis.

Les deux graphiques ci-dessous montrent une baisse réelle du cours de l’action d’Apple Inc., mais une seule de ces baisses résulte d’une déclaration inexacte ou omission alléguée des D&O et a effectivement conduit à une action collective en matière boursière contre ses dirigeants.

Pouvez-vous identifier laquelle ?

Graphique A)

Apple Inc. / Du 2 avril au 8 avril 2025 / Baisse du cours de l’action de 23 %

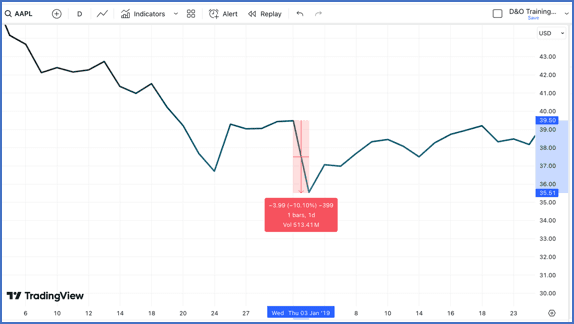

Graphique B)

Apple Inc. / 3 janvier 2019 / Baisse du cours de l’action de 10 %

Si vous avez choisi le graphique A), vous avez fait le mauvais choix.

Dans le cas du graphique A, la baisse du cours de l’action d’Apple Inc. résultait de l’annonce par le président Trump des tarifs douaniers dits du « Liberation Day », le 2 avril 2025.

Ce jour-là seulement, Apple a perdu près de 10 % de sa valeur, mais de nombreuses autres sociétés ont également subi des pertes importantes. Dans ce cas, la chute du cours de l’action n’a pas été causée par une déclaration inexacte ou une omission de ses D&O, mais plutôt par des forces de marché externes.

Si vous avez choisi le graphique B), vous avez fait le bon choix.

En effet, la baisse du cours de l’action illustrée dans le graphique B) aurait été causée par des déclarations inexactes d’un administrateur ou dirigeant et a conduit à une action collective en matière boursière contre Apple et certains de ses dirigeants, notamment son CEO, Tim Cook, et son CFO, Luca Maestri.

Le CEO Tim Cook et le CFO Luca Maestri auraient fait, en novembre 2018, des déclarations concernant une forte demande d’iPhone en Chine. À peu près à la même période, Apple aurait demandé à ses fournisseurs de réduire la production.

Le 3 janvier 2019, Apple a publié une rare révision à la baisse de ses prévisions de chiffre d’affaires, abaissant ses prévisions de revenus pour le premier trimestre 2019 jusqu’à 9 milliards de dollars, principalement en raison d’une faible demande d’iPhone en Chine.

L’action Apple a chuté d’environ 10 % ce jour-là, effaçant plus de 70 milliards de dollars de capitalisation boursière et entraînant plusieurs milliards de dollars de pertes pour les actionnaires.

Puis, en janvier 2019, Apple a fortement révisé à la baisse ses prévisions de chiffre d’affaires, jusqu’à 9 milliards de dollars, en invoquant principalement la faiblesse de la demande en Chine.

Les actionnaires, en qualité de demandeurs, ont engagé une action en justice dans laquelle ils alléguaient des déclarations trompeuses, fausses ou mensongères, ainsi que des omissions au regard du droit boursier américain, et plus particulièrement de la Rule 10(b) du Securities Exchange Act de 1934. Ils soutenaient que les commentaires positifs antérieurs d’Apple concernant la demande d’iPhone en Chine avaient induit les investisseurs en erreur.

Apple a nié les allégations et a déposé une requête en rejet de l’action, faisant essentiellement valoir que ses déclarations concernant la demande d’iPhone n’étaient pas trompeuses.

En 2020, la Cour a rejeté en partie la requête en rejet déposée par Apple.

La plainte a été maintenue sur ses demandes principales, c’est-à-dire que la Cour a considéré que les demandeurs avaient suffisamment allégué que les déclarations relatives à la Chine étaient significativement fausses ou trompeuses au moment où elles avaient été faites.

Finalement, Apple a accepté de transiger pour un montant de 490 millions de dollars.

L’exemple ci-dessus montre qu’une baisse du cours de l’action, à elle seule, ne suffit pas à déterminer si les D&O ont induit les investisseurs en erreur !

Pour les sociétés dont les actions sont cotées sur une bourse américaine, déterminer si une baisse du cours de l’action résulte d’une déclaration inexacte peut être complexe.

Selon le droit boursier américain, et plus particulièrement la Rule 10b-5 du Securities Exchange Act de 1934, pour alléguer qu’une baisse du cours de l’action a été causée par une déclaration inexacte ou une omission des D&O, et non par de simples forces de marché ou économiques, les actionnaires demandeurs doivent prouver les six éléments suivants :

Manipulation ou tromperie, par déclaration inexacte et/ou omission ;

Caractère significatif de l’information ;

Confiance accordée par les investisseurs, selon la théorie de la « fraude sur le marché » ;

Lien avec l’achat ou la vente de titres financiers ;

Intention frauduleuse ou conscience fautive, appelée « scienter » ;

Dommages causés par la déclaration inexacte ou l’omission, c’est-à-dire le lien de causalité avec la perte, appelé « loss causation ».

Chacun des éléments ci-dessus présente ses propres spécificités et nécessite une explication complète.

Pour découvrir le détail de chacun de ces éléments, nous vous invitons à lire nos articles consacrés aux fondamentaux de la législation boursière américaine ou à suivre nos master classes sur l’exposition aux risques boursiers aux États-Unis, parties 1 et 2.

Avertissement : le présent article est fourni à des fins d’illustration uniquement et ne doit pas être considéré comme un conseil juridique ou un conseil en souscription.